【課程收益】: 國地稅的合并����,金稅三期日趨嚴(yán)密,政策改革����、稅收優(yōu)惠��、增值稅降低&退稅����、等新政策層出不窮�,再到系統(tǒng)提高減除費用、完善稅制要素�����、轉(zhuǎn)變稅制模式����、優(yōu)化所得稅率���、調(diào)整征管方式、完善配套條件����、稅收

【課程收益】: 財政部發(fā)布的最新關(guān)于收入、政府補助�����、金融工具�、套期會計、租賃等會計準(zhǔn)則修訂及《財務(wù)報表格式》變更等通知�����,主要是為解決執(zhí)行企業(yè)會計準(zhǔn)則的企業(yè),在財務(wù)報告編制中遇到的疑難問題��,規(guī)范企業(yè)財務(wù)

財政部發(fā)布的最新關(guān)于收入、政府補助����、金融工具���、套期會計�����、租賃等會計準(zhǔn)則修訂及《財務(wù)報表格式》變更等通知�����,主要是為解決執(zhí)行企業(yè)會計準(zhǔn)則的企業(yè),在財務(wù)報告編制中遇到的疑難問題�����,規(guī)范企業(yè)財務(wù)報告的列報����。 會

通過課程,學(xué)員掌握500強公司財務(wù)風(fēng)險分析的有效方法和工具�,發(fā)現(xiàn)企業(yè)運作中的優(yōu)劣與風(fēng)險所在��。量化分析具體的財務(wù)數(shù)據(jù)�����,發(fā)掘企業(yè)經(jīng)營風(fēng)險;并結(jié)合企業(yè)未來發(fā)展計劃于業(yè)務(wù)開展���,為企業(yè)決策和管理提供有力的財務(wù)信

財政部發(fā)布的最新關(guān)于收入����、政府補助�、金融工具���、套期會計、租賃等會計準(zhǔn)則修訂及《財務(wù)報表格式》變更等通知�����,主要是為解決執(zhí)行企業(yè)會計準(zhǔn)則的企業(yè)���,在財務(wù)報告編制中遇到的疑難問題���,規(guī)范企業(yè)財務(wù)報告的列報�����。 會

《房地產(chǎn)開發(fā)企業(yè)戰(zhàn)略下的財務(wù)中長期規(guī)劃與投融資策略》 (2天版) 【課程收益】: 龍湖一貫主動慢下來�����,主動不唯規(guī)模。但就在2020年年會上�,吳亞軍一反常態(tài),再次拋出面向未來5年�����、10年的龍湖超級“目標(biāo)

高凈值客戶的涉稅事項逐漸增多�����,高凈值客戶應(yīng)納稅款占所得比重日益增大��,稅收成為高凈值客戶固定支出的一個重要組成部分����。高凈值客戶稅收籌劃培訓(xùn)�����,有針對性的進(jìn)行知識講授和提煉����,完成對高凈值客戶稅收籌劃和金融工

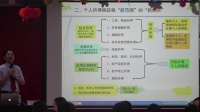

全面營改增&大數(shù)據(jù)征管&金稅三期&國地稅進(jìn)行合并&稅率發(fā)生重大變化&稅務(wù)稽查新模式等施行��,稅收“強制規(guī)范”新時代的到來下����,本課程從購地���、項目(公司)設(shè)立、談判�����、開發(fā)�、銷售�、清算以及注銷各階段,提前注意

您的企業(yè)導(dǎo)入績效管理體系的條件與時機是否成熟?為什么上了最先進(jìn)的績效管理系統(tǒng),效果卻差強人意,甚至與設(shè)置初衷背道而馳?您的企業(yè)經(jīng)過長期的經(jīng)營�,已經(jīng)建立了良好的市場競爭力和影響力��,但面對越來越強的競爭環(huán)

【課程收益】: 財務(wù)戰(zhàn)略管理到底是什么����?有哪些實用的戰(zhàn)略分析工具?公司如何因時因地做出財務(wù)戰(zhàn)略的選擇����?都是擺在企業(yè)管理層和財務(wù)總監(jiān)面前的現(xiàn)實問題…… 對上市公司或集團(tuán)性企業(yè)而言���,最重要的或許不是圖文并

系方式,許愿培訓(xùn)師-【中華講師網(wǎng)】")

浙公網(wǎng)安備 33010802003509號

杭州講師網(wǎng)絡(luò)科技有限公司

浙公網(wǎng)安備 33010802003509號

杭州講師網(wǎng)絡(luò)科技有限公司